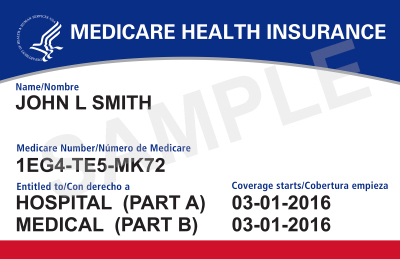

Medicare는 미국 연방 정부가 대부분의 미국 국민들을 위해 제공하는 의료 보험 프로그램입니다. Medicare는 빨간색과 파란색으로 구분되는 보험 카드가 있고 일반적으로 “노인 의료 보험” 또는 “은퇴 의료 보험”이라고도 불립니다.

이미지는 Medicare.gov에서 가져온 것이며, 원 저작권자에게 속합니다.

Medicare 카드를 신청하는 방법은 무엇인가요? Part A와 Part B는 무엇인가요? Original Medicare와 Medicare Advantage 중 어떤 것을 선택해야 하나요? Medicare 카드의 비용 및 벌금, Medicare 보조금 신청이 공공 부담으로 간주되는지 등에 대해 궁금하다면, 부모님을 위해 Medicare 카드를 신청하시전 아래 내용을 자세히 확인하시기 바랍니다.

Medicare 카드 신청 자격

Medicare가 적용되는 대상은 다음과 같습니다:

- 65세 이상인 사람들

- 일부는 65세에 도달하지 못했지만 장애를 가진 사람들

- 말기 신장 질환(Emergency Stage Renal Disease, ESRD) 환자(영구적 신부전으로 투석이나 이식이 필요한 경우)

또한, 새로 이민 온 사람들(영주권자)은 Medicare 카드를 신청하기 위해서는 미국에서 5년 이상 연속 거주해야 합니다(신청 월 기준으로 5년). 미국시민은 거주 요구 사항이 제한되지 않습니다.

메디케어 카드는 어떻게 신청하나요?

Medicare는 Social Security Administration에 신청해야하며, 다음 세 가지 방법 중 하나를 통해 신청할 수 있습니다:

- SSA 웹사이트에서 메디케어 카드를 온라인으로 신청합니다: Medicare 신청 양식

- 전화 신청: 1-800-772-1213 (월요일부터 금요일까지 오전 8시부터 오후 7시까지)

- 지역 SSA 사무소를 방문하여 신청합니다: 사무소 주소 조회(전화로 미리 예약해야 함)

언제 메디케어 카드를 신청할 수 있나요?

만약 여러분이 이미 Social Security (SS) 또는 Railroad Retirement Board의 (RRB) 연금 혜택을 받고 있다면, 65세가 되면 자동으로 Medicare Part A와 Part B에 가입됩니다. 65세 미만의 장애인은 만약 SS 또는 RRB의 장애 혜택을 24개월 이상 받았다면 자동으로 Medicare Part A와 Part B에 가입됩니다.

하지만 여러분이 SS 또는 RRB 혜택을 받고 있지 않은 경우, 직접 등록하여 Medicare 혜택을 받아야 합니다. 대부분의 경우, 64세 9개월이 되면 Medicare 자격 신청을 충족시키므로 은퇴 후에 신청할 필요가 없습니다. *주의: Medicare 자격을 처음 충족시킬 때 신청하지 않으면 지연 신청 벌금이 발생할 수 있습니다!

Initial Enrollment Period(IEP)

IEP (최초 등록 기간)은 생일 달 3개월 전부터 생일 달 후 3개월까지 총 7개월 동안 Medicare에 등록할 수 있는 기간입니다. IEP 기간 동안 Part A, Part B, Part D를 신청하거나 Part A, Part B 신청 후 Part C로 전환할 수 있습니다.

General Enrollment Period(GEP)

IEP를 놓쳤다면 General Enrollment Period (일반 등록 기간)인 1월 1일부터 3월 31일까지 Medicare Part A와 Part B에 등록할 수 있습니다. 이 보험은 7월 1일부터 유효해집니다. 그러나 IEP 이후에 Medicare를 신청하는 경우 지연 등록 벌금/보험료 인상이 발생할 수 있으며, 특수한 상황에서 벌금 면제가 가능합니다.

Annual Enrollment Period(AEP)

매년 10월 15일부터 12월 7일까지는 Medicare Part C 또는 Part D의 개방 등록 기간 (Open Enrollment Period) 또는 연례 선거 기간 (Annual Election Period)입니다. 이 기간 동안 Part C 또는 Part D에 가입, 변경 또는 해지를 선택할 수 있으며, Original Medicare와 Medicare Advantage 사이의 전환, 변경은 다음 해 1월 1일부터 적용됩니다. 알아두어야 할 점은 Part D 신청을 연기하는 경우 페널티가 부과될 수 있다는 것이며, 특수한 상황에 해당하는 경우에는 면제될 수 있습니다.

만약 귀하나 배우자가 직장에 다니고 고용주가 집단 건강 보험 혜택(Employer Group Health Plan Coverage 또는 SHOP)을 제공하는 경우, 특별 등록 기간(Special Enrollment Period, SEP)에 Medicare Part A와 Part B를 신청하면 벌금을 부과받지 않을 수 있습니다. 이전에 자격을 갖춘 다른 처방약 보험을 보유하고 있었다면 Part D 신청을 연기하더라도 벌금을 면할 수 있습니다.

Part A와 Part B는 직장에서 제공하는 집단 건강 보험 계획이 아직 유효한 경우에는 언제든지 신청할 수 있으며, 근무 종료 또는 집단 건강 보험 혜택 종료 후 8개월 이내(가장 빠른 날짜를 기준으로)에 신청할 수 있습니다. Part D의 SEP는 기존 처방약 보험 종료 후 63일 이내입니다.

Medigap Open Enrollment Period는 만 65세 이상이거나 Part B 가입 후 6개월 이내에 해당되며, Medigap OEP 기간 동안 Medigap 계획을 자유롭게 선택하여 구매할 수 있으며, 보험 회사는 건강 상태에 따라 가입 거부 또는 보험료를 인상할 수 없습니다. 하지만 Medigap OEP 이후에 구매하는 경우에는 이러한 보호를 받을 수 없습니다.

Medicare 벌금

Medicare 자격을 갖춘 사람들은 비용 문제로 Medicare Part A, Part B 또는 Part D 신청을 연기할 수 있습니다. 그러나 최초 Medicare 자격을 갖췄을 때 신청하지 않은 경우 나중에 신청하면 보험료가 증가하는 형태로 벌금(Late-Enrollment Penalty)이 부과될 수 있습니다(일부 상황은 제외됨). 자세한 내용은 다음과 같습니다:

대부분의 사람들은 Medicare Part A에 무료로 가입할 수 있지만, 충분한 근무 기간이 없어 무료로 Part A에 가입할 수 없는 경우에 가입을 연기하면 Part A에 대한 보험료가 10% 증가하게 되며, 연기한 기간의 두 배에 해당하는 기간 동안 더 높은 보험료를 지불해야 합니다. 예를 들어, Part A 가입을 2년 연기한 경우, 4년 동안 높은 보험료를 지불해야 합니다.

만약 집단 보험을 제공하는 고용주가 없는 상황에서 Medicare Part B 가입을 연기하면 보험료가 증가하게 되며, 증가율은 10% × 연기한 연수 (12개월이 1년으로 취급)입니다. 또한, Part B에 가입하면 이 벌금이 계속해서 부과됩니다. 예를 들어, IEP 마감일이 2017년 12월이고, 2020년 3월에 (GEP에서) Part B에 가입한다면, 지불해야 할 보험료가 20% 증가할 것입니다. (27개월을 연기했지만 2년으로 계산됩니다.)

Part D의 가입을 연기하면 평생 동안 지속되는 벌금이 부과되며, 증가율은 1% × 국가 기준 기본 수혜자 보험료 × 처방약 보험 미가입 개월 수로 계산되며, 가장 가까운 0.10 단위로 반올림됩니다. 2023년 미국의 기본 수혜자 보험료는 32.74달러입니다.

예를 들어, IEP 마감일이 2017년 5월 31일이고, 그 당시 Part D에 가입하지 않고 2019년 12월 OEP에서 가입했으며, Part D가 2020년 1월에 효력을 발휘한다면, 처방약 보험 미가입 개월은 2017년 6월부터 2019년 12월까지 총 31개월입니다. 따라서 2021년의 벌금은 33.06달러 × 31% = 10.25달러이며, 10.30달러로 반올림됩니다.

Medicare vs. 개인 의료 보험

만약 이전에 고용주로부터 제공받은 집단 의료 보험이 아닌 마켓플레이스에서 보험을 구입한 경우, 메디케어를 신청할 자격이 되었을 때 다음 사항에 유의해야 합니다:

메디케어가 효력을 발휘한 후에는 마켓플레이스에서 개인 의료 보험을 더 이상 구매할 수 없습니다. 만약 마켓플레이스의 의료 보험을 보유하고 있으며 동시에 Medicare에 가입하기에 자격이 된다면, Medicare 가입 후에도 현재의 마켓플레이스 보험을 유지할 수 있지만 의료 보험 보조금에 영향을 받을 수 있습니다. 자세한 내용은 아래와 같습니다:

이미 무료 Medicare Part A 자격을 충족한다면, Part A가 효력을 발휘한 후에는 정부의 의료 보험 보조금을 더 이상 받을 수 없으며, 마켓플레이스 보험을 전액 지불해야 합니다.

무료 Medicare Part A 자격을 충족하지 못한다면 Part A를 자체 비용으로 구매해야 하지만, Part A에 가입하지 않는 한 마켓플레이스 의료 보험 보조금을 계속 받을 수 있습니다.

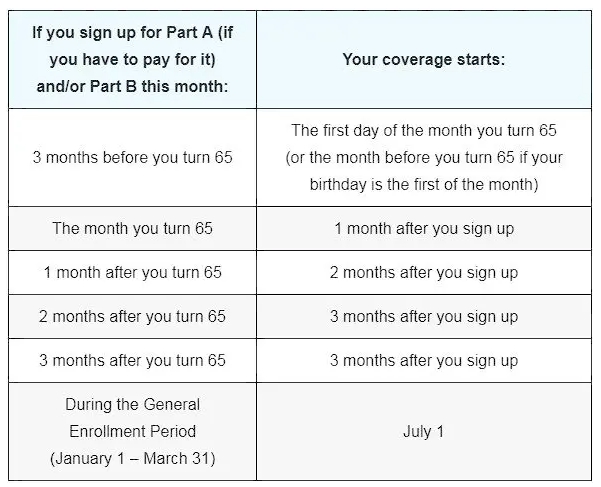

Medicare 를 신청한 후 마켓플레이스 보험을 취소할 수 있지만, 두 개의 보험 간 연결 시기를 정확히 계산하는 것이 좋습니다. 아래는 다양한 상황에서 Medicare 신청의 구체적인 효력 발생 시기입니다.

이미지는 Heathcare.gov에서 가져온 것이며, 원 저작권자에게 속합니다.

그 외에도, Medicare 를 신청하기 전에 건강 저축 계좌(HSA, Health Savings Account)를 가지고 있다면, Medicare가 효력을 발휘한 후에는 더 이상 HSA 계좌에 세금을 절약하기 위해 입금할 수 없습니다. 그렇지 않으면 벌금이 부과될 수 있습니다. 그러나 HSA 계좌 내 잔액은 여전히 사용할 수 있으며, 자격을 갖춘 의료 비용에 사용하는 한 여전히 세금 면제가 유지됩니다.

내용이 길어지는 관계로 Medicare 복지혜택, 비용 등 더 자세한 내용은 Part 2에 설명하도록 하겠습니다.

*본 문서의 내용은 일반적인 안내 목적으로 제공되며, 세무, 법률 또는 회계에 대한 어떠한 의견이나 조언으로 해석되어서도 안 됩니다. 어떤 형태로든 의견이나 조언으로 의존되어서는 안 됩니다. 본문의 내용에 대해 어떠한 책임도 지지 않습니다. 전문적인 세무, 법률 및 회계 자문이 필요한 경우 전문가에게 상담하는 것을 강력히 권장합니다.

표지 이미지 Credit – Image by Freepik