메디케어 혜택

오리지널 메디케어 보험 계획은 파트 A (입원 보험)와 파트 B (의료 보험)로 구성되어 있으며, 자격 요건을 충족한다면 파트 A 및/또는 파트 B에 가입할 수 있습니다.

메디케어 파트 A: 질병으로 인한 입원비, 요양원 치료, 말기간호 및 가정 간호 비용을 보상합니다. 2023년 기간당 공제금액은 $1,600이며, 공제금액을 납부한 후 1-60일 동안의 입원은 자기부담 비용이 없습니다. 61-90일까지는 매일 $400을 자기부담해야 하며, 91일 이후에는 60일의 평생 예비 일수가 있으며, 매일 $800을 자기부담해야 합니다. 이 시간을 초과하는 입원은 보험으로부터 보상받을 수 없으며, 모든 비용을 자기 부담해야 합니다.

메디케어 파트 B: 진료비, 의료 용품 및 예방적 치료 등을 보상합니다. 2023년 공제금액은 $226이며, 이후 보험은 비용의 80%를 보상하고 환자는 20%를 자기부담해야 합니다. 연간 자기부담 한도는 없습니다.

또한 사용자는 부가적인 상업 의료 보험 옵션으로 파트 D와 Medigap을 선택할 수 있으며, 이는 정부 기본 의료 보험 계획에서 보상되지 않는 부분을 보완하는 데 사용됩니다.

메디케어 파트 D (처방약 보험 계획): 파트 A와 파트 B에는 처방약 보상이 포함되어 있지 않습니다. 사용자는 추가 비용을 지불하여 파트 D 처방약 보험 계획을 구매하여 약값을 보상받을 수 있습니다. 파트 D의 보상은 구체적인 보험 계획에 따라 다르며, 2023년에는 모든 파트 D 계획의 자기부담금이 $505를 초과해서는 안 되도록 규정되어 있으며, 특정 약물에는 copay 또는 coinsurance가 필요할 수 있습니다.

Medigap (메디케어 보충 보험): Medicap은 또한 메디케어 보충 보험 또는 메디케어 서플리먼트 보험이라고도 불리며, 파트 A와 파트 B에 가입한 후 추가 비용을 지불하여 보험 계획을 구매해야 합니다. 이는 파트 A와 파트 B에서 보상되지 않는 일부 의료 비용, 예를 들어 copayments, coinsurance 및 deductibles 등을 보상합니다. 또한 파트 A의 lifetime reserve day를 추가로 보장해줍니다. 그러나 Medigap은 일반적으로 장기 간호, 안과, 치과, 보청기 또는 개인 간호 등을 보상하지 않는 경우가 많습니다.

참고: Medigap 계획을 선택할 때 “파트 B 초과 요금” 또는 “초과 요금” 옵션을 볼 수도 있습니다. “초과 요금”은 병원이나 의사가 메디케어가 허용한 서비스 요금 제한 (Medicare Assignments)에 동의하지 않고 받은 요금의 초과 부분을 의미합니다. 일부 지역에서는 병원이나 의사가 메디케어 제한을 초과하여 최대 15%의 초과 요금을 청구할 수 있으며, 이 15% 초과 요금은 사용자가 완전히 자기부담해야 합니다.

따라서 레드 블루 카로 진료를 받을 때에는 병원이나 의원의 청구부서에게 “메디케어 청구를 수락하는지” 물어보는 것이 좋습니다.

또한 다음 주에는 다음과 같은 주에서 병원이나 의사에게 파트 B 초과 요금을 청구하는 것을 금지하는 법률이 있습니다:

- 커네티컷 (QMB 수혜자에 한정)

- 미네소타

- 오하이오

- 펜실베이니아

- 로드아일랜드

- 버몬트

- 매사추세츠

- 뉴욕

원래의 메디케어 의료 보험 계획은 메디케어 네트워크 리소스를 사용하여 미국 전역을 커버하며, 미국 어느 지역에서든 메디케어를 수락하는 병원이나 의원을 이용할 수 있습니다. 전문과의 진료는 추천서(referral) 없이 가능하며, Medigap 메디갭을 선택한 경우 건강 상태 등의 이유로 보험을 거부받지 않습니다.

메디케어 비용

만약 Original Medicare 를 선택한다면:

Part A: 본인이나 배우자가 미국에서 근무하고 세금을 지불하여 40개의 근로 크레딧(10년 이상)을 축적하면 Part A 보험을 무료로 가입할 수 있습니다. 40개의 근로 크레딧을 충족하지 못하는 경우 근속 연수에 따라 매월 278달러 또는 506달러의 보험료를 자부해야 합니다.

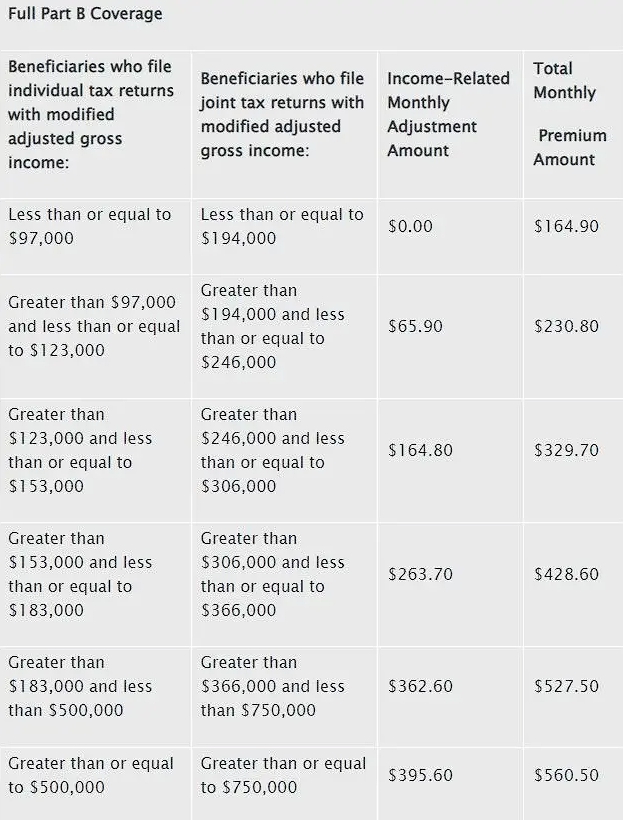

Part B: Part B 가입은 별도의 비용이 발생하며, 보험료는 자동으로 사회보장 연금 수령액에서 공제됩니다. 아직 연금을 수령하지 않는 경우 청구서를 받게 됩니다. 대부분의 사람들은 표준 보험료인 매월 164.90달러를 지불해야 하지만, 최근 두 해의 세금 신고 소득이 일정 금액을 초과하는 경우 더 높은 보험료를 납부해야 할 수도 있습니다. (아래 참조)

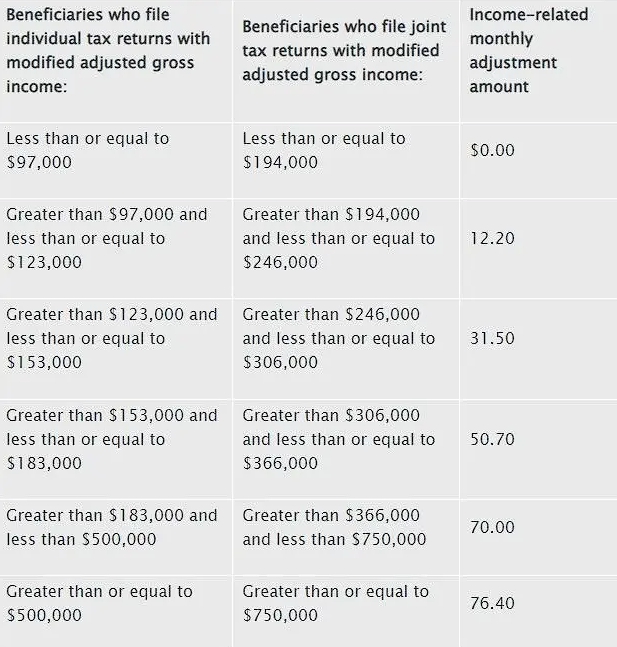

Part D: 구체적인 보험 계획에 따라 다르며, 소득이 높은 경우 더 높은 Part D 보험료를 지불해야 할 수 있습니다. 2023년 기준으로 다음과 같습니다:

Medigap: Part A와 Part B에 동시에 가입해야 구매할 수 있으며, 독립적인 보험료를 부담해야 합니다. (Part B 보험료에 Medigap 보험료가 추가됩니다.) 여러 가지 다른 보상 범위의 계획을 선택할 수 있습니다.

Medicare Advantage 메디케어 우대 계획을 선택하는 경우 Part B 보험료와 Part C 일부 보험료를 동시에 납부해야 하지만, Part C 보험료는 월 0달러로 최소화될 수 있으며, 구체적인 의료 보험 계획에 따라 다를 수 있습니다.

Medicare와 Medicaid의 차이점

Medicare 메디케어와 Medicaid 메디케이드는 이름이 매우 유사하지만, Medicare 는 연방 세금으로 구매하는 노인을 위한 의료 보험으로 자비로운 지원이 아닙니다. 반면 Medicaid 는 정부가 저소득 인구에게 무료 의료 보험 혜택을 제공하는 것으로 일부 혜택은 공적 부담으로 간주될 수 있습니다.

자격을 충족하는 경우 개인은 메디케어와 메디케이드를 동시에 가질 수 있으며, 메디케이드 혜택은 메디케어 비용을 보조하는 데 도움이 될 수 있습니다.

연방 정부에는 저소득자를 위한 Medicare Savings Program이 있으며, 이 프로그램은 Part A 및/또는 Part B 보험료를 지원해주며, 자격을 충족하는 경우 공단금, 공동부담금 및 보험금 등 의료비용을 지원할 수도 있습니다.

연방 정부는 저소득자를 위해 Part D Extra Help 처방약 지원을 제공하며, 공단금과 공동부담금 등의 비용을 보조해줄 수 있습니다. Extra Help는 Part D 신청 전이나 후 언제든지 신청할 수 있습니다.

*본 문서의 내용은 일반적인 안내 목적으로 제공되며, 세무, 법률 또는 회계에 대한 어떠한 의견이나 조언으로 해석되어서도 안 됩니다. 어떤 형태로든 의견이나 조언으로 의존되어서는 안 됩니다. 본문의 내용에 대해 어떠한 책임도 지지 않습니다. 전문적인 세무, 법률 및 회계 자문이 필요한 경우 전문가에게 상담하는 것을 강력히 권장합니다.

표지 이미지 Credit – Image by Freepik